Cosco Shipping Bulk ký hợp đồng đóng 10 tàu chở hàng rời mới, nhấn mạnh mục tiêu phát triển chất lượng cao và tăng cường hợp tác giữa các bên trong ngành vận tải biển.

Nguồn: Cosco Shipping

Tập đoàn Cosco Shipping tiếp tục mở rộng đội tàu với đơn đặt hàng tàu chở hàng rời mới do công ty con Cosco Shipping Bulk thực hiện.

Cosco Shipping Bulk đã ký hợp đồng đóng mười tàu chở hàng rời loại 82.000 dwt với công ty Jiangsu Hantong Heavy Industry. Sau khi bàn giao, các tàu này sẽ được cho thuê dài hạn cho nhà cung cấp dịch vụ tài chính Trung Quốc, Everbright Financial Leasing.

Cosco Shipping Bulk nhận định việc ký kết hợp đồng này sẽ thúc đẩy sự phát triển chất lượng cao của ngành vận tải biển và tăng cường hợp tác liên ngành giữa chủ tàu, nhà máy đóng tàu và tổ chức tài chính.

Hiện tại, Cosco Shipping Bulk vận hành một đội tàu chở hàng rời với hơn 500 chiếc.

Trước đó vào tháng 8, Cosco Shipping Development đã công bố loạt kế hoạch đầu tư cho 42 tàu chở hàng rời, bao gồm 20 chiếc sẽ được đóng tại Cosco Shipping Heavy Industry và 22 chiếc tại CSSC Chengxi Shipyard nhằm tăng cường đáng kể quy mô đội tàu.

Fitch nâng triển vọng vận tải container toàn cầu lên mức “ổn định”, nhấn mạnh sự cải thiện trong phân khúc vận tải dầu và hàng rời, bất chấp những thách thức về địa chính trị, dư cung và quy định phát thải mới.

Source: FreePik

Fitch - công ty xếp hạng tín nhiệm lớn vừa nâng triển vọng cho ngành vận tải container toàn cầu - cuối tuần qua đã thay đổi triển vọng cho ngành vận tải container toàn cầu từ “suy giảm” sang “ổn định”.

“Vận tải biển vẫn là một trong những ngành dễ bị ảnh hưởng nhất bởi các xung đột địa chính trị do sự tồn tại của nhiều điểm nghẽn trên các tuyến thương mại chính, vai trò quan trọng của ngành trong chuỗi cung ứng toàn cầu và khả năng điều chỉnh công suất hiệu quả trong ngắn hạn còn hạn chế,” Fitch nêu trong phần mở đầu của báo cáo dự báo năm 2025.

Ngành vận tải biển toàn cầu đã được hưởng lợi trong năm 2024 từ việc tiếp tục các xung đột hiện hữu (ví dụ: vận tải dầu hưởng lợi từ chiến tranh tại Ukraine) và sự xuất hiện của các tình huống mới (gián đoạn tại Biển Đỏ đối với vận tải container). Sự giảm bớt các rủi ro địa chính trị có thể bình thường hóa các mức cước vận tải đang tăng cao, nhưng quá trình này sẽ mất thời gian ngay cả khi các tranh chấp được giải quyết.

Từ cuối năm 2023, các hãng vận tải container và tàu dầu lớn đã chuyển hướng tàu khỏi Biển Đỏ – một tuyến thương mại trọng yếu kết nối châu Á với kênh đào Suez – để đi theo hành trình dài hơn vòng qua mũi Hảo Vọng, sau khi phiến quân Houthi tại Yemen bắt đầu tấn công các tàu mà họ cho là có liên hệ với Israel.

Dù các cuộc tấn công này nhìn chung đã giảm trong vài tháng qua, lực lượng quân đội Mỹ trong tháng này đã hai lần đánh bại các cuộc tấn công của Houthi nhằm vào tàu thương mại và hải quân mang cờ Mỹ.

Hiện chưa rõ việc Donald Trump tái đắc cử sẽ ảnh hưởng thế nào đến tình hình Biển Đỏ.

Các tuyến chuyển hướng này đã kéo dài thời gian hành trình lên đến hai tuần đối với một số tuyến container kết nối châu Á, châu Âu, Địa Trung Hải và Mỹ; lấy đi công suất tàu khỏi thị trường toàn cầu và đẩy giá cước vận tải tăng cao.

“Các thay đổi chính sách thương mại, đặc biệt có khả năng xảy ra sau kết quả bầu cử Mỹ năm 2024, là một rủi ro rõ ràng vào năm 2025 có thể làm giảm nhu cầu đối với các công ty vận tải,” Fitch cho biết. Tuy nhiên, chiến lược chuỗi cung ứng dự phòng rủi ro kiểu “just-in-case” vẫn có thể dẫn đến một đợt tăng nhu cầu ngắn hạn. Việc tái định tuyến các tuyến thương mại có thể giảm thiểu rủi ro này.

Fitch dự báo các thị trường vận tải dầu và hàng rời sẽ duy trì ổn định, với sự cải thiện đáng chú ý trong lĩnh vực vận tải dầu.

“Ngành vận tải container đang trên đà rơi vào tình trạng dư cung trong năm 2025 do các tàu mới được bàn giao, điều này có khả năng tiếp tục làm giảm cước phí vận tải,” cơ quan này bổ sung.

Các quy định nghiêm ngặt hơn về phát thải của Liên minh châu Âu tiếp tục gây rủi ro trung và dài hạn, Fitch nhận định, thông qua việc tăng chi phí tuân thủ và yêu cầu đầu tư vào cả tài sản vận hành lẫn cơ sở hạ tầng hỗ trợ. Các tàu sử dụng nhiên liệu kép (dual-fuel) ngày càng trở nên phổ biến khi các nhà khai thác đặt hàng mới với các xưởng đóng tàu.

Bài viết phân tích sự tăng trưởng nhu cầu vận chuyển hàng không năm 2025, đặc biệt từ thương mại điện tử và chất bán dẫn, cùng các yếu tố tác động đến chi phí vận chuyển và cân bằng cung-cầu trên thị trường toàn cầu. Nhu cầu tăng có thể đẩy chi phí vận chuyển hàng không tăng cao trong năm 2025

Nhu cầu vận chuyển hàng không tăng trưởng nhờ thương mại điện tử và sản lượng chất bán dẫn được dự đoán sẽ dẫn đến một thị trường vận chuyển hàng không thiếu nguồn cung vào năm 2025, khiến các chủ hàng phải đối mặt với khả năng chi phí vận chuyển tiếp tục tăng cao.

Theo báo cáo triển vọng thị trường hàng không của Xeneta, Giám đốc hàng không Niall van de Vouw và nhà phân tích Wenwen Zhang dự báo nhu cầu vận chuyển hàng không sẽ tăng từ 4-6% vào năm tới, trong khi năng lực vận chuyển chỉ tăng từ 3-4%.

Sự gia tăng nhu cầu vận chuyển hàng không được thúc đẩy bởi thương mại điện tử, dự kiến tăng trưởng 14% hàng năm đến năm 2026.

Tuy nhiên, các tác giả cảnh báo rằng việc tăng cường giám sát quy định đối với thương mại điện tử từ Hoa Kỳ, Liên minh Châu Âu và Indonesia có thể làm giảm tốc độ tăng trưởng nhu cầu.

Trong khi đó, thị trường vận chuyển hàng không truyền thống sẽ quay lại tăng trưởng trên các tuyến thương mại xuất phát từ châu Á.

“Một sự phục hồi của thị trường hàng không truyền thống sẽ được hỗ trợ bởi nhu cầu chất bán dẫn liên quan đến AI tạo sinh (Generative AI) và xử lý máy tính tiên tiến,” các tác giả cho biết.

Họ chỉ ra rằng lượng silicon wafer – một vật liệu cơ bản trong sản xuất chất bán dẫn và các thiết bị điện tử liên quan – dự kiến sẽ tăng khoảng 10% vào năm 2025, sau khi giảm 2% trong năm 2024.

Zhang cảnh báo rằng mặc dù các xu hướng này chủ yếu tập trung ở các tuyến thương mại từ châu Á, các hãng vận tải có thể chuyển năng lực từ các khu vực khác để tận dụng điều kiện thị trường, điều này có thể tạo áp lực lên các thị trường khác.

Mặt khác, sự gia tăng khối lượng hàng không liên quan đến khủng hoảng Biển Đỏ đã chững lại và thậm chí có thể giảm nhẹ vào năm tới – mặc dù điều này đi kèm với khả năng xảy ra thêm các gián đoạn do tình hình địa chính trị hiện tại.

Nguy cơ xảy ra các cuộc đình công tại các cảng container ở bờ Đông và Vịnh Hoa Kỳ vào tháng 1 cũng có thể gây ra tình trạng tắc nghẽn, giảm độ tin cậy lịch trình và dẫn đến chuyển đổi hàng hóa từ đường biển sang đường hàng không.

Báo cáo cho biết, mặc dù tốc độ tăng trưởng khối lượng sẽ chậm lại từ mức 11% trong năm nay, nhu cầu vẫn sẽ tăng nhanh hơn so với nguồn cung.

Zhang nhận định: “Thị trường hàng không thiếu nguồn cung của năm 2024 khó có khả năng giảm bớt vào năm 2025. Các doanh nghiệp nên chuẩn bị tinh thần rằng chi phí vận chuyển của họ có thể sẽ cao hơn vào năm tới.”

Báo cáo bổ sung: “Chúng ta đang bước vào một giai đoạn có nhiều biến động khó lường. Cách tiếp cận tốt nhất trong giai đoạn bất định này là theo dõi các tín hiệu định lượng từ thị trường để tránh việc các chủ hàng phản ứng thái quá và tạo ra vòng xoáy tăng giá.”

Do nhu cầu tăng trưởng nhanh hơn nguồn cung, giá cước hàng không được dự đoán sẽ duy trì ở mức cao vào năm 2025, mặc dù mức giá này sẽ khác nhau tùy thuộc vào từng tuyến thương mại.

“Sự tăng trưởng của nhu cầu và nguồn cung sẽ không đồng đều trên các hành lang hàng không toàn cầu – hoàn toàn ngược lại.

“Nếu bạn là một chủ hàng sử dụng hành lang xuất phát từ châu Á, bạn sẽ cần cân nhắc các biến động cung-cầu rất khác so với một doanh nghiệp vận chuyển hàng hóa từ Nam Mỹ.”

Tuần trước, IATA dự báo khối lượng hàng hóa vận chuyển bằng đường hàng không sẽ tăng 5,8% vào năm tới.

Maersk dự báo những thách thức lớn cho thị trường vận tải châu Âu năm 2025, từ Tết Nguyên đán, tranh chấp lao động đến tình trạng tắc nghẽn cảng, đồng thời thực hiện những cải tổ quan trọng trong mạng lưới vận hành.

Tết Nguyên đán, bắt đầu vào ngày 29 tháng 1 năm 2025, dự kiến sẽ ảnh hưởng đến các xu hướng vận tải toàn cầu, mặc dù tác động có thể không lớn như những năm trước, theo bản cập nhật thị trường châu Âu tháng 12 của Maersk. Công ty cho biết nhiều doanh nghiệp đã áp dụng các chiến lược “kháng cự có kế hoạch” bằng cách phân bổ đều hoạt động vận chuyển trong cả năm. Những tháng đầu năm 2025 sẽ mang lại những thách thức và cơ hội đặc biệt cho ngành vận tải biển.

Tết Nguyên đán thường ảnh hưởng lớn đến vận tải biển toàn cầu do các nhà máy tại Trung Quốc đóng cửa trên diện rộng, với việc sản xuất chậm lại từ ba tuần trước đó và hoạt động trở lại vào giữa tháng Hai. Doanh nghiệp thường gấp rút vận chuyển hàng hóa trước khi Trung Quốc bước vào kỳ nghỉ lễ, đẩy giá cước vận tải tăng cao.

“Tuy nhiên, trong năm tới, vẫn còn câu hỏi về mức độ tác động của Tết Nguyên đán đối với vận tải, khi các doanh nghiệp chủ động đưa hàng hóa ra sớm trong cả năm như một phần của chiến lược ‘kháng cự có kế hoạch’,” bản cập nhật nhận định.

Năm 2025, Maersk sẽ thực hiện những thay đổi lớn trong mạng lưới hoạt động, chấm dứt liên minh 2M kéo dài 10 năm với hãng tàu MSC (Mediterranean Shipping Company) để thành lập quan hệ hợp tác mới mang tên Gemini với Hapag-Lloyd. Dự kiến ra mắt vào tháng Hai năm sau, mạng lưới “Network of the Future” sẽ áp dụng mô hình “hub and spoke” sáng tạo, đặt mục tiêu đạt độ tin cậy dịch vụ 90% so với mức trung bình 53% hiện tại của ngành. Một phần quan trọng của sự thay đổi này là việc thay thế cảng Felixstowe bằng cảng London Gateway làm cảng chính tại Anh cho tuyến vận tải châu Á - châu Âu.

“Bước vào năm 2025, chúng ta đang chứng kiến những điều chỉnh hoạt động đáng kể tại các cảng châu Âu,” bản cập nhật thị trường của Maersk cho biết, với sự khác biệt về hiệu suất tại các địa điểm chính. Trong khi cảng Bremerhaven duy trì hoạt động ổn định, các cảng như Rotterdam, Antwerp và Hamburg đang gặp tình trạng mật độ bãi chứa tăng cao, dẫn đến nhu cầu đẩy nhanh việc thông quan hàng hóa.

Các vấn đề lao động tại Mỹ cũng có thể gây hiệu ứng lan tỏa đến vận tải biển châu Âu, với các cuộc đàm phán giữa Hiệp hội Công nhân Cảng Quốc tế (ILA) và Liên minh Hàng hải Mỹ kéo dài đến ngày 15 tháng 1 năm 2025. Các cuộc thảo luận đã gặp khó khăn do các sáng kiến tự động hóa, với nguy cơ đình công đe dọa làm gián đoạn các tuyến vận tải truyền thống.

Như một phần của chiến lược logistics đầu-cuối, Maersk báo cáo tăng trưởng mạnh mẽ trong lĩnh vực vận tải hàng không, với giá cước giao ngay toàn cầu tăng 25% so với năm 2023. Trong khi châu Âu duy trì vị trí là điểm đến nhập khẩu hàng đầu, các tuyến từ Trung Đông và Nam Á đã ghi nhận mức tăng đáng kể 73%.

Điều kiện thời tiết vẫn là một yếu tố quan trọng đối với hoạt động vận tải biển tại châu Âu, với các cảng khu vực Adriatic đã trải qua tình trạng gió mạnh và dự báo các điều kiện tương tự sẽ xảy ra trên toàn châu lục.

Ở một diễn biến khác, Trung Quốc đã thực hiện các quy định mới từ ngày 1 tháng 12 năm 2024, kiểm soát xuất khẩu các mặt hàng có mục đích sử dụng kép. Danh sách Kiểm soát Xuất khẩu mới xác định khoảng 700 hàng hóa và công nghệ có khả năng ứng dụng cả trong dân sự và quân sự.

Khung quy định mới này tích hợp với các quy tắc kiểm soát xuất khẩu hiện tại để đơn giản hóa cấp phép, chuẩn hóa kiểm soát và tăng cường giám sát các ngành công nghệ cao như chất bán dẫn và trí tuệ nhân tạo. Các công ty có thể tránh các hình phạt và duy trì hoạt động thông suốt bằng cách thực hiện các bước chủ động để tuân thủ các quy định nghiêm ngặt hơn.

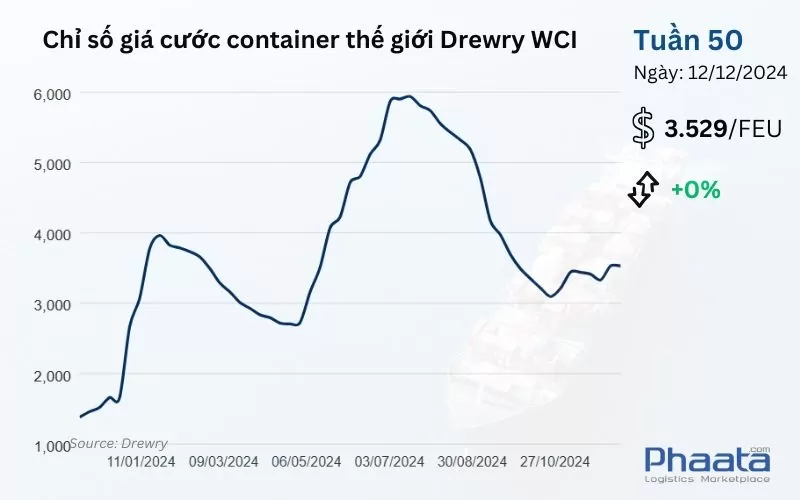

Chỉ số giá cước container thế giới tổng hợp của Drewry tuần 50/2024, duy trì ổn định so với tuần trước, ở mức 3.529 USD/FEU. Chỉ số giá cước này cao hơn 148% so với mức trung bình của năm 2019 trước đại dịch (1.420 USD).

Chỉ số giá cước container thế giới tổng hợp của Drewry Tuần 50/2024 (Nguồn: Drewry)

1. Tuyến vận chuyển: Châu Á - Bắc Mỹ (Asia - North America)

Giá cước vận chuyển (Ocean Freight) từ Châu Á đến Bờ Tây Bắc Mỹ trong tuần 50/2024 tiếp tục giảm nhẹ 1,98% so với tuần trước, xuống mức 4.000 USD/FEU; mức giá này giảm 21,66% so với tháng trước, theo dữ liệu Xeneta.

Nhiều hãng tàu đã tăng cường đưa thêm tàu vào tuyến này vào cuối tháng 11 khiến cho giá cước từ Châu Á đến Bờ Tây Hoa Kỳ sụt giảm mạnh vào đầu tháng 12. Các hãng vận tải đang chuẩn bị kế hoạch Tăng giá cước chung (GRI) vào ngày 15 tháng 12, tuy nhiên điều này còn phụ thuộc dựa trên lượng hàng hóa dự kiến tăng trước trước Tết Nguyên đán và trước khi mức thuế quan mới được áp dụng.

Đối với giá cước từ Châu Á đến Bờ Đông và Bờ Vịnh Hoa Kỳ vẫn ổn định vì hầu hết các tuyến dịch vụ đều được sử dụng hết công suất cho đến giữa tháng 12.

Phụ phí mùa cao điểm (PSS) có thể được điều chỉnh giảm cho các tuyến Bờ Tây bắt đầu từ ngày 1 tháng 12, trong khi không có thay đổi nào cho các tuyến Bờ Đông hoặc Bờ Vịnh tại thời điểm này.

Các cuộc đàm phán của ILA và các hành động áp thuế vẫn đang là áp lực chính đối với giá cước và công suất trên tuyến này.

Các hãng tàu đã áp dụng GRI tháng 12 ở mức từ 5.300-5500 USD/FEU. Điều này khiến giá cước trên tuyến này tăng mạnh trên tuyến này vào đầu tháng.

Giá cước vận chuyển từ Châu Á đến Bắc Âu tuần 50/2024 vẫn duy trì ổn định so với tuần trước, ở mức 5.042 USD/FEU; mức giá này tăng 23,88% so với tháng trước, theo dữ liệu Xeneta.

Nhu cầu tăng nhẹ và dự kiến sẽ ổn định vào nửa cuối tháng 12 do mùa lễ ở Châu Âu.

Tình trạng thiếu thiết bị đang xảy ra rải rác tại các cảng lớn ở Trung Quốc nhưng vẫn có thể kiểm soát được. Đối với những chủ hàng cần đảm bảo chỗ và đúng thời gian khởi hành dự kiến (ETD) có thể cân nhắc lựa chọn dịch vụ cao cấp "premium" của các hãng tàu.

3. Tuyến vận chuyển: Bắc Mỹ - Châu Á (Northern America - Asia)

Giá cước vận chuyểntừ Bắc Mỹ (Bờ Tây) đến Châu Á tuần 50/2024 vẫn duy trì ổn định so với tuần trước, ở mức 677 USD/FEU. Mức giá này giảm 3,42% so với tháng trước, theo dữ liệu Xeneta.

4. Tuyến vận chuyển: Bắc Âu - Châu Á (Northern Europe - Asia)

Giá cước vận chuyểntừ Bắc Âu đến Châu Á tuần 50/2024 tăng nhẹ lên mức 344 USD/FEU, tăng 2,69% so với tuần trước; mức giá này giảm 2,82% so với tháng trước, theo dữ liệu Xeneta.

Thương mại toàn cầu dự kiến đạt mức kỷ lục 33 nghìn tỷ USD trong năm 2024, nhưng triển vọng 2025 có thể bị đe dọa bởi chiến tranh thương mại và thay đổi chính sách, theo UNCTAD.

Ảnh: Avigator Fortuner/Shutterstock

Thương mại toàn cầu đang trên đà đạt mức kỷ lục 33 nghìn tỷ USD trong năm 2024, theo dữ liệu mới nhất từ UNCTAD, cơ quan thương mại của Liên Hợp Quốc.

Mức tăng trưởng hàng năm 3,3% này chủ yếu được thúc đẩy bởi sự gia tăng 7% trong thương mại dịch vụ, đóng góp thêm 500 tỷ USD vào tổng mức tăng trưởng. Trong khi đó, thương mại hàng hóa chỉ tăng trưởng chậm hơn ở mức 2% trong năm nay, vẫn dưới mức đỉnh của năm 2022.

Mặc dù có sự tăng trưởng này, UNCTAD cảnh báo rằng năm 2025 có thể đối mặt với nhiều bất ổn do các nguy cơ chiến tranh thương mại và những thách thức địa chính trị đang diễn ra.

"Triển vọng thương mại năm 2025 đang bị phủ bóng bởi các khả năng thay đổi chính sách của Mỹ, bao gồm việc mở rộng thuế quan có thể làm gián đoạn chuỗi giá trị toàn cầu và ảnh hưởng đến các đối tác thương mại chủ chốt," UNCTAD nhấn mạnh trong một thông cáo.

Các quốc gia có khả năng chịu tác động lớn nhất từ những thay đổi trong chính sách thương mại của Mỹ là những nước có thặng dư thương mại lớn với Mỹ và hàng rào thuế quan cao. Dựa trên số liệu thương mại hàng hóa năm 2023, UNCTAD cho rằng các quốc gia này bao gồm Trung Quốc (thặng dư khoảng 280 tỷ USD), Ấn Độ (45 tỷ USD), Liên minh châu Âu (205 tỷ USD), và Việt Nam (105 tỷ USD).

Korean Air chính thức hoàn tất thương vụ mua lại Asiana Airlines trị giá 1,3 tỷ USD, đánh dấu bước ngoặt quan trọng trong ngành hàng không Châu Á - Thái Bình Dương.

(Nguồn: Korean Air)

Hãng hàng không Korean Air đã chính thức hoàn tất thương vụ trị giá 1,3 tỷ USD để mua lại Asiana Airlines, tạo ra một trong những hãng hàng không lớn nhất khu vực Châu Á - Thái Bình Dương và dẫn đến việc bán mảng kinh doanh hàng hóa của Asiana.

Ngày 12/12/2024, Korean Air đã mua 131.578.947 cổ phiếu mới phát hành của Asiana Airlines, chiếm 63,88% cổ phần, chính thức biến Asiana Airlines thành công ty con của Korean Air.

Tổng giá trị đầu tư cho thương vụ này thông qua phương thức tăng vốn bên thứ ba là 1,5 nghìn tỷ KRW, bao gồm khoản đặt cọc trước đó là 300 tỷ KRW và khoản thanh toán giữa kỳ 400 tỷ KRW.

Korean Air dự kiến sẽ hoàn tất quá trình sáp nhập với Asiana Airlines trong vòng hai năm và không có kế hoạch cắt giảm nhân sự.

“Hướng chiến lược sáp nhập bao gồm tối ưu hóa mạng lưới qua việc đa dạng hóa lịch bay trên các tuyến trùng lặp, mở rộng dịch vụ đến các điểm đến mới và tăng cường đầu tư an toàn,” Korean Air cho biết.

“Mục tiêu của việc sáp nhập là tăng cường năng lực cạnh tranh của ngành hàng không quốc gia, nâng cao vai trò trung tâm của sân bay Incheon và mở rộng phạm vi mạng lưới toàn cầu.

“Quá trình tích hợp sẽ diễn ra mà không có việc tái cấu trúc lực lượng lao động. Tổ chức kết hợp dự kiến sẽ có sự tăng trưởng tự nhiên về nhân sự thông qua việc mở rộng kinh doanh, đồng thời phân công lại nhân sự ở các chức năng trùng lặp trong nội bộ tổ chức.”

Quá trình mua lại bắt đầu từ tháng 11/2020 nhưng bị trì hoãn do đại dịch Covid và các vấn đề trong việc xin phê duyệt thương vụ.

Tháng trước, Korean Air đã được Ủy ban Châu Âu phê duyệt, sau khi cơ quan này trước đó phản đối vì lo ngại việc thương vụ sẽ làm giảm cạnh tranh trên các tuyến bay giữa Hàn Quốc và các nước Pháp, Đức, Ý, và Tây Ban Nha.

Để được thông qua, Korean Air đã phải đưa ra một số nhượng bộ, bao gồm việc bán mảng kinh doanh hàng hóa của Asiana cho Air Incheon.

Ngoài ra, Korean Air cũng chuyển giao quyền khai thác bốn tuyến bay đến Châu Âu cho hãng hàng không giá rẻ đối thủ T’way Air.

Air Incheon, thành lập năm 2012, là hãng hàng không Hàn Quốc duy nhất chuyên về vận chuyển hàng hóa bằng máy bay. Việc bán mảng hàng hóa của Asiana bao gồm máy bay vận tải, slot bay, quyền khai thác tuyến, phi hành đoàn và các nhân sự liên quan, cũng như hợp đồng vận chuyển hàng hóa của khách hàng.

Theo dữ liệu từ các trang theo dõi đội bay, đội bay vận tải hàng hóa của Asiana gồm 12 máy bay Boeing 747-400F và một chiếc Boeing 767-300F. Trong khi đó, đội bay của Air Incheon gồm bốn máy bay Boeing 737-800F.

IATA dự báo khối lượng hàng hóa đường hàng không sẽ tăng trưởng 5,8% vào năm 2025, với nhiều xu hướng thuận lợi từ thương mại điện tử và nhu cầu tại khu vực Biển Đỏ, bất chấp các thách thức địa chính trị và chi phí.

(Nguồn: Freepik)

Khối lượng hàng hóa vận chuyển bằng đường hàng không được IATA dự báo sẽ tăng 5,8% so với cùng kỳ, đạt 72,5 triệu tấn vào năm 2025, nhờ nhu cầu từ thương mại điện tử và vận tải liên quan đến khu vực Biển Đỏ.

Mặc dù nhu cầu dự kiến tiếp tục tăng, mức lợi nhuận trung bình (yield) được dự báo sẽ giảm nhẹ 0,7%, nhưng vẫn duy trì cao hơn đáng kể so với thời kỳ trước đại dịch.

IATA nhận định: “Mức giảm [lợi nhuận trung bình] chỉ rất nhỏ trong năm 2024, và dự kiến sẽ duy trì ổn định vào năm 2025.”

Với nhu cầu gia tăng và lợi nhuận trung bình chỉ giảm nhẹ, doanh thu từ hàng hóa được kỳ vọng đạt 157 tỷ USD (chiếm 15,6% tổng doanh thu của các hãng hàng không) vào năm 2025, theo IATA.

Giá cước vận tải hàng không đối với hàng hóa dự kiến đạt mức 1,34 USD [/KG], giảm 0,06 USD so với năm 2024 và thấp hơn 24,4% so với mức của năm 2014.

Nhiều xu hướng được kỳ vọng tiếp tục tạo điều kiện thuận lợi cho vận tải hàng không vào năm 2025.

IATA cho biết: “Những yếu tố này bao gồm sự bất ổn địa chính trị kéo dài trong các tuyến vận tải biển qua Kênh đào Suez và sự bùng nổ của thương mại điện tử xuất phát từ khu vực Châu Á.”

Tuy nhiên, khi đề cập đến lợi thế từ vận tải hàng không liên quan đến khu vực Biển Đỏ, tổ chức này cho biết trong báo cáo “Triển vọng Toàn cầu về Vận tải Hàng không” tháng 12 rằng: “Lợi thế cạnh tranh này có thể giảm dần khi tất cả các tuyến đường biển chính như Kênh đào Suez và tuyến Biển Đỏ được đánh giá an toàn, hoặc nếu các nhà vận tải biển đưa vào sử dụng một lượng lớn sức tải tàu mới.”

IATA cũng chỉ ra rằng mặc dù giá nhiên liệu đã giảm, chi phí nhân sự tăng và các vấn đề chưa được giải quyết trong chuỗi cung ứng đang gây ra thách thức về năng lực vận tải.

Ngoài ra, ngành vận tải hàng không và ngành hàng không nói chung sẽ phải đối mặt với nhiều rủi ro chính trị vào năm 2025.

“Thuế quan và các cuộc chiến thương mại có thể làm giảm nhu cầu vận chuyển hàng hóa bằng đường hàng không và có khả năng ảnh hưởng đến các chuyến công tác. Nếu những chính sách này làm tăng lạm phát dẫn đến lãi suất cao hơn như một biện pháp đối phó, tác động tiêu cực lên nhu cầu sẽ càng trầm trọng.

“Tuy nhiên, nếu chính quyền mới tiếp tục chính sách thân thiện với doanh nghiệp như nhiệm kỳ đầu của ông Trump, các lợi ích từ việc giảm quy định và đơn giản hóa kinh doanh có thể rất đáng kể. Hiện vẫn còn chưa rõ lập trường của chính phủ về việc hỗ trợ ngành hàng không giảm phát thải carbon cho đến khi các chính sách mới được làm rõ.”

Các mối lo ngại khác bao gồm khả năng xung đột leo thang ở Châu Âu và Trung Đông cũng như những biến động giá dầu.

IATA ghi nhận một hiệu suất vững chắc của ngành vận tải hàng không trong năm 2024.

Trong báo cáo “Triển vọng Toàn cầu” của IATA, phân khúc hàng hóa cho biết: “Các hãng hàng không dự kiến đạt mức cao kỷ lục về số tấn-kilômét hàng hóa (CTK), với nhu cầu được kỳ vọng tăng 11,8% so với cùng kỳ vào năm 2024. Mức tăng trưởng ấn tượng này diễn ra sau hai năm liên tiếp khối lượng vận chuyển hàng không giảm khi ngành điều chỉnh sau đỉnh điểm trong đại dịch.”

“Tăng trưởng nhu cầu chủ yếu được thúc đẩy bởi thương mại điện tử xuyên biên giới mạnh mẽ và ở mức độ thấp hơn, bởi những hạn chế năng lực trong vận tải biển.”

Phân tích hiệu suất theo khu vực, IATA cho biết tỷ lệ tăng trưởng từ đầu năm dao động từ 6% đến 16%.

“Mức tăng trưởng mạnh nhất được ghi nhận ở các hãng hàng không đăng ký tại khu vực Trung Đông và Châu Á – Thái Bình Dương. Ngoài ảnh hưởng từ thương mại điện tử và các gián đoạn trong vận tải biển, một số hãng này cũng hưởng lợi từ việc tiếp cận không hạn chế không phận Nga.”

Về năng lực vận chuyển, IATA cho biết số tấn-kilômét hàng hóa sẵn có (ACTKs) toàn cầu tiếp tục tăng vào năm 2024 và “dự kiến sẽ tiếp tục mở rộng vào năm 2025, mặc dù với tốc độ chậm dần.”

Tuy nhiên, Tổng giám đốc IATA Willie Walsh gần đây đã cảnh báo rằng 12 tháng tới cần được nhìn nhận một cách thận trọng.

Thị trường vận tải biển toàn cầu đang đối mặt với nhiều thách thức, bao gồm nhu cầu phục hồi chậm, dư thừa công suất tiềm ẩn, biến động giá cước, thay đổi quy định và tái cơ cấu liên minh.

Xu hướng nhu cầu vận tải biển: Phục hồi chậm

Thị trường vận tải biển toàn cầu đang chứng kiến sự phục hồi phức tạp khi các mô hình nhu cầu thay đổi sau Tuần lễ Vàng ở Trung Quốc. Mặc dù tâm lý người tiêu dùng nhìn chung thận trọng và động lực thương mại toàn cầu yếu hơn, nhưng một số tuyến đang có dấu hiệu phục hồi. Ví dụ, các tuyến Châu Á-Châu Mỹ và nội Á vừa qua đã có mức tăng trưởng về nhu cầu cao hơn dự đoán, mặc dù dữ liệu PMI thị trường ở phạm vi rộng hơn lại phản ánh sản lượng và đơn đặt hàng mới đang tiếp tục bị thu hẹp.

Điều này tác động đến thị trường như thế nào?

Môi trường kinh tế trì trệ, được đánh dấu bởi các đơn đặt hàng xuất khẩu ít hơn và tăng trưởng sản xuất bị hạn chế, đã cho thấy sự cần thiết phải thích ứng năng động của các hãng vận tải. Mặc dù thương mại toàn cầu chưa trở lại mức trước đại dịch, nhưng khối lượng vận chuyển container đang ổn định ở các tuyến chính.

Phát triển công suất và đội tàu: Tàu cũ và số lượng bàn giao tàu mới tăng kỷ lục

Công suất tàu container mới lên đến 2,5 triệu TEU đã được giao trong năm 2024, với 0,5 triệu TEU bổ sung dự kiến sẽ được giao trước cuối năm nay. Tuy nhiên, việc bàn giao số lượng tàu cao kỷ lục này trùng với thời điểm đội tàu già thế giới trên 20 năm tuổi đang chiếm đến 2,6 triệu TEU công suất. Mặc dù chi phí bảo trì tăng cao, các hãng vận tải đã hạn chế loại bỏ các tàu này, thay vào đó chọn cân bằng việc đổi mới đội tàu theo nhu cầu hoạt động.

Điều thú vị là tỷ lệ loại bỏ tàu cũ thấp làm nổi bật một vấn đề nan giải trong hoạt động. Với tình trạng tắc nghẽn cảng và việc chuyển hướng tàu ngày càng tăng, bao gồm các điểm nghẽn ở Biển Đỏ và chi phí nhiên liệu tăng, nhiều hãng vận tải do dự loại bỏ tàu cũ.

Giá cước vận tải biển: Biến động liên tục

Giá cước vận tải biển đã có xu hướng giảm kể từ mức đỉnh vào tháng 7, mặc dù chúng đang bắt đầu tăng trở lại sau Tuần lễ Vàng. Sự biến động này là do các hãng vận tải không điều chỉnh công suất phù hợp với nhu cầu của mùa thấp điểm. Các hãng vận tải hiện đã cố gắng tăng giá cước trong tháng 11, nhưng tính bền vững vẫn chưa chắc chắn do điều kiện thị trường hiện tại.

Giá cước vẫn tăng đáng kể so với cùng kỳ năm ngoái. Sự biến động liên tục, kết hợp với rủi ro dư thừa công suất sắp xảy ra, đã đặt các hãng vận tải vào tình thế bấp bênh. Đối với các chủ hàng, điều này đồng nghĩa với việc cấu trúc chi phí không chắc chắn và những thách thức về hậu cần trong việc đảm bảo đặt chỗ.

Áp lực về quy định và địa chính trị: Đình công và Chuyển đổi xanh

Những thách thức về quy định tạo thêm một lớp phức tạp. Cuộc đình công ở các cảng Bờ Đông Hoa Kỳ kết thúc vào ngày 3 tháng 10 đã làm gián đoạn hoạt động cảng trong thời gian ngắn. Mặc dù các thỏa thuận về tiền lương đã đạt được, nhưng tự động hóa và các điều khoản hợp đồng khác chưa được giải quyết có thể dẫn đến một đợt đình công khác sau ngày 15 tháng 1 năm 2025. Song song đó, các hãng vận tải đang đầu tư mạnh vào các tàu chạy bằng LNG trong bối cảnh lo ngại về nguồn cung methanol xanh, một giải pháp thay thế được ưa chuộng để đáp ứng các mục tiêu giảm phát thải.

Tái cơ cấu liên minh: Một thị trường trên bờ vực chuyển đổi

Trong bối cảnh các liên minh vận tải biển đang chuẩn bị cho một sự thay đổi lớn khi liên minh 2M giữa MSC và Maersk tan rã vào tháng 1 năm 2025. Động thái này đã gây ra sự thay đổi vị trí chiến lược ở nhiều hãng vận tải. MSC có kế hoạch hoạt động độc lập trên các tuyến thương mại Đông-Tây, trong khi Maersk đang hợp tác với Hapag-Lloyd theo khuôn khổ liên minh Gemini Cooperation bắt đầu từ tháng 2 năm 2025.

Ngoài ra, thỏa thuận liên minh OCEAN Alliance được gia hạn đến năm 2032 đảm bảo tính liên tục cho các thành viên của mình, bao gồm COSCO, Evergreen và CMA CGM. Trong khi đó, liên minh THE Alliance đang chuyển đổi thành Premier Alliance, bao gồm Yang Ming, HMM và ONE.

Triển vọng thị trường vận tải biển: Nhiều thách thức tiềm ẩn, giá cước khó trở lại mức thấp trong tương lai gần

Nhìn về phía trước, những điều không chắc chắn vẫn còn rất nhiều. Từ những thay đổi tiềm ẩn về thuế quan của Hoa Kỳ đến sự gián đoạn trong quá trình chuyển đổi liên minh, cả hãng vận tải và chủ hàng đều phải chuẩn bị cho các tác động về hoạt động và tài chính.

Sự gián đoạn liên quan đến tắc nghẽn trong cơ sở hạ tầng cảng vẫn là những mối đe dọa dai dẳng. Bất chấp những thách thức này, quỹ đạo phục hồi sau đại dịch cho thấy giá cước vận tải hàng hóa khó có thể sớm trở lại mức thấp trong lịch sử.

Hãng tàu ZIM cập nhật mạng lưới dịch vụ tuyến xuyên Thái Bình Dương, bổ sung các điểm dừng chiến lược và cải thiện thời gian vận chuyển, nâng cao hiệu quả kết nối giữa Châu Á và Hoa Kỳ.

Tàu container ZIM Antwerp (Nguồn: ZIM)

Hãng tàu container của Israel, ZIM, đã công bố các cập nhật mới mạng lưới dịch vụ từ Châu Á đến Bờ Đông Hoa Kỳ (USEC) và Vịnh Hoa Kỳ, có hiệu lực từ tháng 2 năm 2025.

Dịch vụ ZXB sẽ bổ sung thêm điểm dừng mới - cảng Boston, cung cấp kết nối tối ưu hơn giữa Châu Á và Bờ Đông Hoa Kỳ với thời gian vận chuyển nhanh hơn và phạm vi bao phủ rộng hơn. Đây sẽ là tuyến dịch vụ trực tiếp duy nhất kết nối Châu Á với Boston.

ZIM nhấn mạnh rằng dịch vụ ZXB sẽ mang đến thời gian vận chuyển nhanh nhất trên thị trường từ Cái Mép đến Charleston và Savannah, khả năng kết nối mạnh mẽ từ miền Nam Trung Quốc và Việt Nam đến Bờ Đông Hoa Kỳ, cùng kết nối trực tiếp từ miền Nam Trung Quốc và Việt Nam đến Jacksonville.

Hải trình cập nhật mới của ZXB là: Singapore – Cái Mép – Hải Phòng – Yantian – Kênh đào Panama – Cartagena – Charleston – Savannah – Jacksonville – New York – Boston – Kênh đào Suez – Singapore.

Cảng Baltimore, trước đây nằm trong lộ trình này, sẽ được phục vụ bởi hai tuyến dịch vụ khác của ZIM: Z7S (ZIM Seven Stars), phục vụ khu vực Đông Nam Á và miền Nam Trung Quốc, và ZNS (ZIM North Star), phục vụ miền Bắc Trung Quốc và Hàn Quốc.

Dịch vụ Z7S cũng sẽ bổ sung điểm dừng mới tại Colombo trên hành trình trở về, mang lại sự linh hoạt thêm cho khách hàng. Hải trình cập nhật mới của Z7S sẽ là: Singapore – Laem Chabang – Yantian – Cái Mép – Singapore – Kênh đào Suez – New York – Baltimore – Norfolk – Kênh đào Suez – Colombo – Singapore.

Ngoài ra, dịch vụ ZIM Gulf Central China Express (ZGX) sẽ bổ sung điểm dừng mới tại Pusan trên hành trình trở về, nâng cao khả năng bao phủ mạng lưới. Hải trình cập nhật mới của ZGX sẽ là: Ningbo – Shanghai – Busan – Kênh đào Panama – Mobile – Houston – New Orleans – Miami – Freeport – Kênh đào Panama – Rodman – Pusan – Ningbo.

Nguồn: Cosco Shipping

Nguồn: Cosco Shipping

Source: FreePik

Source: FreePik

(Nguồn: Korean Air)

(Nguồn: Korean Air)

.webp)

.webp)

.webp)

.webp)